Benefits für dein Team

Du möchtest dich fachlich zum Thema Mitarbeiter-Benefits beraten lassen? Vereinbare dir gerne einen Termin mit unseren Benefit-Experten.

Peter (27) ist Normalverdiener und er macht sich Sorgen. Immer wieder hört er vom demographischen Wandel und davon, wie deswegen unser Rentensystem versagt. Auf keinen Fall möchte er nach seiner Berufszeit vom Schreckensgespenst Altersarmut heimgesucht werden. Seine Sorgen sind tatsächlich berechtigt. Denn man kann es nicht anders sagen: Das deutsche Rentensystem ist überholt und nicht länger zukunftsfähig. Durch den demografischen Wandel nimmt die Zahl der erwerbstätigen Beitragszahler:innen immer mehr ab. Gleichzeitig nimmt die Zahl der Rentner:innen aber stetig zu. Das sogenannte Umlageverfahren kommt genau deswegen an seine Grenzen. Unser Generationenvertrag funktioniert nicht mehr so, wie er ursprünglich sollte. Heutzutage kommen auf eine/n Rentner:in nämlich nur noch 2 Berufstätige. Vor 60 Jahren sah das noch ganz anders aus. Damals wurde ein Rentner:in noch von 6 Erwerbspersonen finanziert. Für viele Erwerbstätige droht heute deshalb eine Altersarmut. Hier kommt die bAV (betriebliche Altersvorsorge) ins Spiel.

Fakt ist: Möchtest Du wie Peter im Alter gut leben können, solltest Du Dich nicht nur alleine auf die gesetzliche Rentenversicherung verlassen. In Deutschland gibt es aber auch die Möglichkeit, privat für das Alter vorzusorgen. Der Staat gibt dafür 4 unterschiedliche Wege vor:

Wir fokussieren uns in diesem Artikel auf die bAV. Wie eine bAV funktioniert, welche Vorteile sie Dir bietet und ob sie für Dich tatsächlich sinnvoll ist, erfährst Du einfach und gebündelt in diesem Artikel.

Die betriebliche Altersvorsorge (bAV) ist eine freiwillige Zusatzversicherung für Arbeitnehmer:innen. Warum eine Zusatzversicherung? Ganz einfach, weil sie ergänzend zur staatlichen Rentenversicherung fungiert. Somit schließt sie die Rentenlücken vieler Arbeitnehmer:innen und ermöglicht eine umfassende Absicherung im Alter. Die bAV ist neben der gesetzlichen Rentenversicherung und der privaten Vorsorge die zweite Säule Deiner Altersvorsorge. In Deutschland haben alle Arbeitnehmer:innen, die in der gesetzlichen Rentenversicherung pflichtversichert sind, einen gesetzlichen Anspruch auf eine bAV durch Entgeltumwandlung. Was genau eine Entgeltumwandlung ist, erklären wir Dir im weiteren Verlauf des Artikels. 🙂

Durch eine bAV hast Du also die Möglichkeit, über Deinen Betrieb zusätzlich für Deine Zukunft vorzusorgen. Und jetzt kommt’s: Dein/e Arbeitgeber:in wird Dich dabei sogar noch unterstützen!

Die Basis und gleichzeitig eines der Hauptargumente für eine betriebliche Altersvorsorge bildet die sogenannte Entgeltumwandlung. Was heißt das? Nun es bedeutet, dass Du als Arbeitnehmer:in jeden Monat eine von Dir festgelegte Summe deines Bruttogehalts direkt in Deine bAV einzahlst. Dein Nettogehalt wird somit zwar reduziert, du sparst jedoch spürbar bei Deinen Steuer- und Sozialabgaben. Genau diese Ersparnisse werden dann in deine betriebliche Altersvorsorge gesteckt. Monatlich kannst Du (Stand 2022) im Rahmen der Beitragsbemessungsgrenze bis zu 282€ sozialversicherungsfrei und bis zu 564€ steuerfrei in die bAV (in Form einer Direktversicherung, Pensionskasse oder eines Pensionsfonds) einzahlen. Und es wird noch besser: Im Normalfall steigen diese Förderobergrenzen jedes Jahr.

Dein/e Arbeitgeber:in muss seit dem Inkrafttreten des “Betriebsrentenstärkungsgesetztes” im Jahr 2019 zusätzlich noch einen Zuschuss von mindestens 15% von Deiner eingezahlten Summe zu Deinem Vertrag hinzuzahlen, wenn die Voraussetzungen erfüllt sind. Zahlst Du also z.B. 100€ von Deinem Gehalt in Deine bAV (bspw. Direktversicherung) ein, muss Dein/e Arbeitgeber:in noch mindestens 15€ dazu zahlen. Eine verbreitete Faustregel besagt, dass sich eine bAV erst richtig lohnt, wenn der Zuschuss Deines/r Arbeitgeber:in mindestens 20% beträgt.

Übrigens: Seit dem 01. Januar 2022 gilt diese Pflicht für Arbeitgeber:innen nicht nur für neu geschlossene Verträge, sondern auch rückwirkend für bereits bestehende Vereinbarungen. Somit wird eine betriebliche Altersvorsorge für Dich deutlich attraktiver, da Du neben Deiner persönlichen Einzahlung auch noch garantierte zusätzliche finanzielle Unterstützung von Deinem/r Arbeitgeber:in erhältst. Ebenso profitierst sowohl Du als Arbeitnehmer:in als auch Dein/e Arbeitgeber:in von Ersparnissen bei Steuern und SV-Beiträgen. Zu den einzelnen Vorteilen erfährst Du später noch mehr.

Es gibt mehrere Möglichkeiten eine bAV durchzuführen. Die Entscheidung über Form und Anbieter:in liegt meistens auf Seiten der Arbeitgeber:innen. In manchen Fällen kannst Du als Arbeitnehmer:in aber auch selbst entscheiden. Das ist z.B. der Fall, solltest Du einen bereits bestehenden Vertrag von Deinem/r vorherigen Arbeitnehmer:in übernehmen oder sollte Dein Unternehmen noch keine bAV-Lösung eingeführt haben. Welche 5 Durchführungswege es gibt, erfährst Du in diesem Abschnitt:

Die Direktversicherung ist mit einem Anteil von ca. 34 % an allen Verträgen die verbreitetste Form der betrieblichen Altersvorsorge. Hierbei schließt Dein/e Arbeitgeber:in einen Vertrag mit einem Versicherungsunternehmen ab. An dieses Versicherungsunternehmen zahlt Dein/e Arbeitgeber:in dann monatlich einen festen Betrag, der sich aus Deinem umgewandelten Gehalt und dem Arbeitgeber:innen-Zuschuss in Höhe von mindestens 15% zusammensetzt. Auf den eingezahlten Betrag werden Zinsen fällig. Eine Direktversicherung wird auch als eine Lebensversicherung bezeichnet. Die Leistungen erhalten die Arbeitnehmer:innen nach Ende der Erwerbstätigkeit oder deren Hinterbliebenen.

Eine weitere Form ist die Direktzusage. Bei einer Direktzusage kommt die Versorgungszusage direkt von Deinem Unternehmen . Die Grundlage für Deine bAV ist also das Vermögen des Unternehmens und dessen Rücklagen, oder eine sogenannte Rückdeckungsversicherung bei einem Versicherungsunternehmen. Häufig wird die Direktzusage vom Arbeitgeber:in finanziert, jedoch könntest Du trotzdem mittels Entgeltumwandlung Deine Betriebsrente zusätzlich erhöhen. Du als Arbeitnehmer:in erhältst mit dem Erreichen des Rentenalters dann eine vereinbarte Leistung von Deinem/Deiner Arbeitgeber:in. Eine Direktzusage schließt das Übertragen Deiner bAV bei einem Unternehmenswechsel im Normalfall aus. Bei der Direktzusage gibt es keine Fördergrenze wie bei der Direktversicherung, Pensionskasse oder dem Pensionsfond.

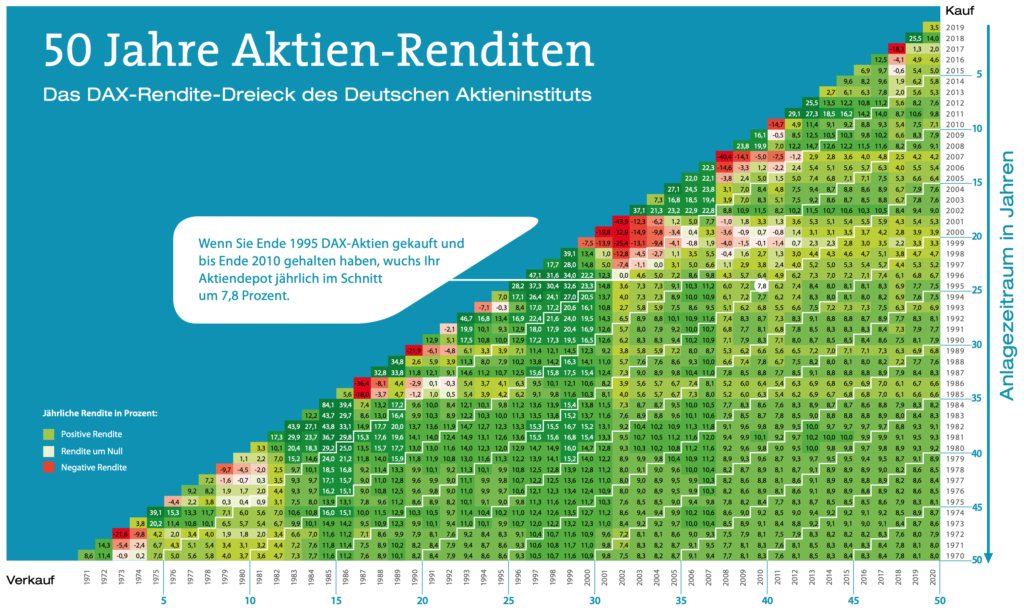

Ein Pensionsfonds ist ein vom Arbeitgebenden eigenständig ausgegliedertes Sondervermögen für die Finanzierung der betrieblichen Altersversorgung der Mitarbeiter:innen. Pensionsfonds bieten demnach die Möglichkeit, dass Dein angelegtes Geld auch börsenorientiert, also in Fonds investiert wird. Auch über eine Direktversicherung ist es im Übrigen möglich, in Aktien zu investieren. Gut zu wissen dabei ist: Aktien zeigen über eine Dauer von 30+ Jahren eine nahezu 100%-ige Wahrscheinlichkeit einer Wertsteigerung. Oder anders gesagt: “Nach 20 Jahren Anlagedauer im ältesten deutschen Aktienfonds beträgt die Wahrscheinlichkeit, überhaupt eine negative Rendite zu erzielen, Null Prozent”. Das zeigt auch das DAX-Rendite-Dreieck des Deutschen Aktieninstituts mit Blick auf die letzten 50 Jahre. Viele Arbeitgeber:innen sehen Pensionsfonds jedoch häufig als zu aufwendig an, weswegen diese von Unternehmen nur selten angeboten werden.

Ähnlich wie die Pensionskasse ist auch die Unterstützungskasse eine eigenständige Versorgungseinrichtung. Im Gegensatz zu der Pensionskasse ermöglicht die Unterstützungskasse es auch, sehr hohe Beiträge steuerfrei einzuzahlen. Im Gegensatz zu den anderen Durchführungswegen gibt es hier keine Fördergrenze. Deswegen ist sie z.B. eher für Geschäftsführer:innen oder Gutverdiener:innen attraktiv als für normalverdienende Beschäftigte.

Insgesamt nehmen damit 53,9% aller Arbeitnehmer:innen in Deutschland eine betriebliche Altersvorsorge in Anspruch. Eine beachtliche Zahl, die jedoch keine Aussage über die Qualität der Vorsorge macht (bspw. Beitragshöhe).

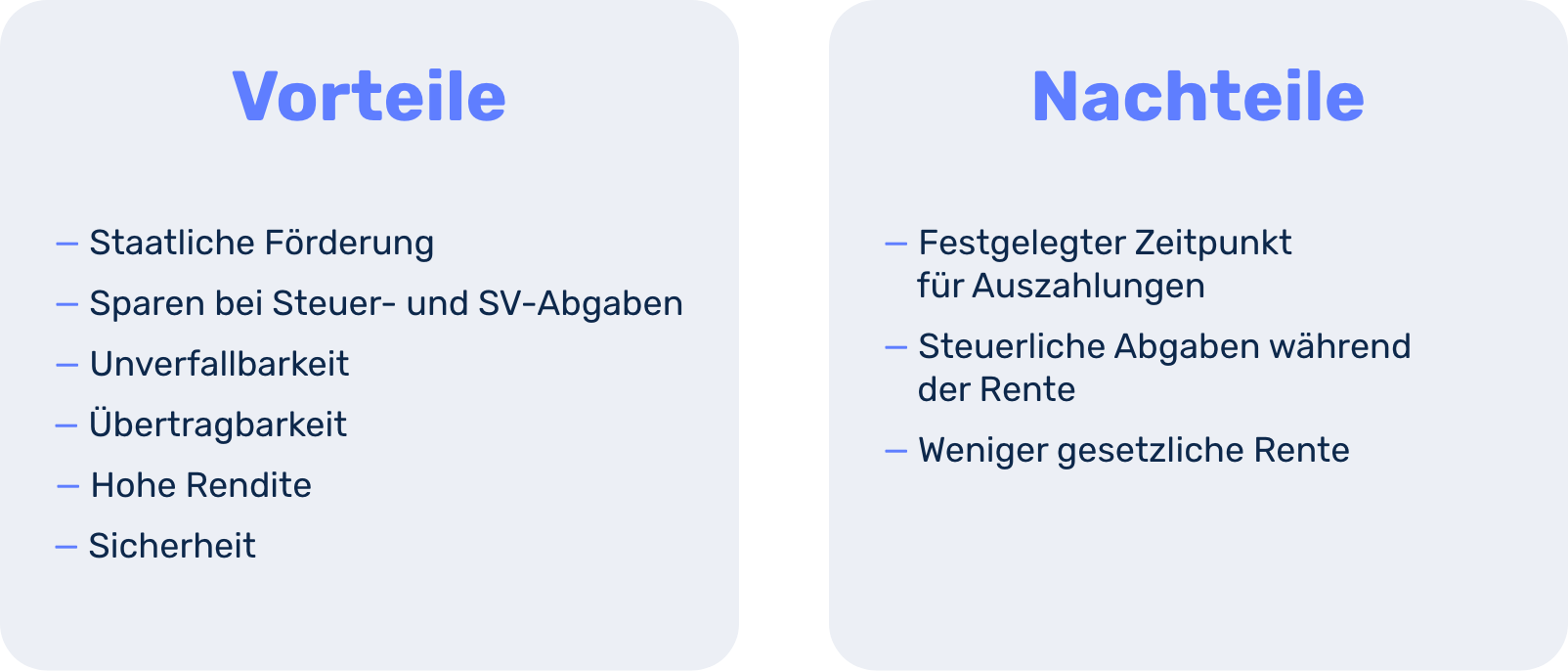

Staatliche Förderung: Der Staat möchte, dass mehr Menschen eine bAV abschließen. Das BRSG (Betriebsrentenstärkungsgesetz) macht es deutlich – die bAV soll für Arbeitnehmer:innen attraktiver werden. Deswegen erhalten Arbeitgeber:innen bei Arbeitnehmer:innen mit geringerem Einkommen einen staatlichen Förderbetrag zur betrieblichen Altersversorgung (bAV-Förderbetrag). Vorausgesetzt sie zahlen ebenfalls einen Arbeitgeber:innen-Zuschuss. Dieser staatliche Zuschuss beträgt nochmal 30 % des Beitrages der Arbeitgeber:innen.

Sparen bei Steuer- und SV-Abgaben: Die Entgeltumwandlung verringert die Bemessungsgrundlage zur Ermittlung Deiner Steuer- und Sozialversicherungsabgaben, was gleichzeitig zu einer Reduzierung dieser führt.

Unverfallbarkeit: Bei einer bAV sind Deine Einzahlungen (Entgeltumwandlung) abgesichert. Das heißt, dass sie auch bei einem Jobwechsel übertragen werden können und nicht verfallen. Auch die Beiträge Deines/r Arbeitgeber:in verfallen nicht. Letzteres gilt jedoch nur, wenn Du älter als 21 Jahre bist und schon mindestens 3 Jahre eine Zusage auf eine bAV hattest.

Übertragbarkeit: Wie bereits erwähnt, verpufft Dein eingezahltes Geld nicht einfach, solltest Du das Unternehmen wechseln. Dein/e neue Arbeitgeber:in kann Deinen bestehenden bAV-Vertrag einfach übernehmen und fortführen. Für die

Direktversicherung, Pensionskasse und Pensionsfonds gibt es einen Anspruch auf

Übertragung, jedoch muss nicht Dein bisheriger Vertrag übernommen werden,

sondern das Guthaben aus Deinem alten Vertrag kann auf den Anbieter des neuen

Arbeitgebers übertragen werden. Alternativ dazu kannst Du den Vertrag auch privat weiterführen, verlierst dabei als Privatperson aber die Steuer- und Sozialvorteile.

Hohe Rendite: Eine bAV kann sich für Dich richtig lohnen. Im Vergleich zu privaten Rentenversicherungen kannst Du mit deutlich höheren Auszahlungen rechnen, sofern sich Dein/e Arbeitgeber:in mit mindestens 20% Zuschuss beteiligt. Ebenfalls entfällt bei einigen Modellen der aktuell niedrige Garantiezins. Auch dadurch können sich die Renditechancen deutlich erhöhen.

Sicherheit: Auch die Sicherheit spielt bei der bAV eine große Rolle. Schließlich will man beruhigt sein, dass man das eingezahlte Geld im Alter auch wieder sieht. Bei den meisten geschlossenen Verträgen gibt es deswegen eine garantierte Rente.

Festgelegter Zeitpunkt für Auszahlung: Die betriebliche Altersvorsorge ist für den Unterhalt während deines Rentenalters vorgesehen. Momentan ist das frühestens mit 62 Jahren.

Steuerliche Abgaben während der Rente: Die Auszahlungen aus Deiner bAV sind steuer- und bei gesetzlich Versicherten auch SV-pflichtig. Auch hier gibt es mittlerweile jedoch Freibeträge. So zahlst Du also während Deiner Rente auch noch Abgaben, jedoch aufgrund des niedrigeren Steuersatzes weniger als in der Anspar-Phase.

Hast Du Dich schon mal im Netz nach verschiedenen bAV-Anbieter umgesehen, ist Dir bestimmt eines aufgefallen: Angebote für die betriebliche Altersvorsorge gibt es wie Sand am Meer. Besonders schwer fällt bei der betrieblichen Altersvorsorge aber vor allem der Vergleich. Welche bAV für welches Unternehmen und dessen Mitarbeiter:innen die Richtige ist, kann sich von Branche zu Branche deutlich unterscheiden. Oft entscheiden individuelle Gegebenheiten innerhalb eines Unternehmens darüber, für welche Art sich entschieden wird.

Für den Ottonormalverbraucher sind verschiedene bAV-Anbieter:innen unglaublich schwer zu vergleichen. Oft fehlt einfach das nötige Fachwissen für so ein komplexes Thema. Fast alle Vergleichspunkte sind kaum messbar oder basieren auf Schätzungen, die das jeweilige Unternehmen anstellen kann, ohne für die Korrektheit dieser eine Garantie geben zu können. Die meisten Vergleiche zum Thema bAV haben daher wenig Hand und Fuß. Für eine umfassende Beratung empfehlen wir Dir deswegen ein Gespräch mit einem/einer bAV-Experten/Expertin.

Für uns sind folgende Punkte für einen guten Vergleich wichtig:

Unter den fondsgebundenen Direktversicherungs-Tarifen können sich gleich mehrere besonders auszeichnen. Zu den besten 3 gehören hier:

Zum Schluss kommen wir zu den Fragen aller Fragen: Für wen lohnt sich eine bAV wirklich? Eine Grundregel besagt, dass sich eine bAV richtig lohnt, wenn sich Dein/e Arbeitgeber:in mit einem Zuschuss an der Einzahlung beteiligt. Seit 2019 geht das, im Regelfall, auch gar nicht mehr anders. Unabhängig von Deiner Leistung oder Deinen geleisteten Stunden bekommst Du also sozusagen mehr Gehalt. Je mehr Dein/e Arbeitgeber:in zusteuert, desto besser.

Auch für Gutverdiener:innen ist eine bAV sinnvoll. Zwar gibt es auch andere gute Wege, um für das Alter vorzusorgen (z.B. die Basisrente), der Wirkungsgrad einer bAV bleibt aber unschlagbar.

Nicht zu vergessen: Durch eine Entgeltumwandlung minderst Du zwar Deine gesetzliche Rente, eine bAV macht langfristig gesehen aber trotzdem Sinn. Wieso das so ist? Mit dem privaten Sparen baust Du garantiert Kapital auf, was Dir zusätzliche Sicherheit gibt. Ganz anders sieht es nämlich bei der gesetzlichen Rente aus. Diese ist nicht garantiert und wird in den nächsten Jahren und Jahrzenten wahrscheinlich weiter sinken. Informiere Dich selbst am besten gründlich über die individuellen Vor-und Nachteile. Lass Dich bei Bedarf auch gerne von den Verbraucherzentralen oder Finanzanlagenberatern beraten, wie Du am besten für Dein Alter vorsorgst und ob eine bAV für Dich der richtige Weg ist.

Du möchtest dich fachlich zum Thema Mitarbeiter-Benefits beraten lassen? Vereinbare dir gerne einen Termin mit unseren Benefit-Experten.

Beitragsbild: detailblick-foto – stock.adobe.com

Titelbild: mimagephotos – stock.adobe.com

Arbeitszeitmodelle (1) bAV (1) Benefit-Plattform (1) Benefit-Strategie (1) bKV (1) Büro der Zukunft (1) Corporate-Benefits (2) Deutschlandticket (1) E-Bike (1) Erholungsbeihilfe (1) Essenszuschuss (1) Gehaltserhöhung (1) Gen Z (1) Gesundheitsförderung (1) Hardware (1) Inflationsprämie (1) Internetpauschale (1) Jobbike (6) Jobrad (1) Kinderbetreuung (1) Kultur (1) Mitarbeiter-Benefits (16) Mitarbeiter-Fluktuation (1) Mitarbeitermotivation (1) New Leadership (1) New Work (7) Onboarding (1) Sachbezug (6) Telefonkosten (1) Urban Sports Club (1)

:pxtra ist die Lösung für flexible Mitarbeiter-Benefits. Wünsche Deiner Mitarbeiter:innen erkennen, verstehen und darauf eingehen – dank innovativer Plattform und mobiler App.

{kind=link}